火狐体育(中国)世界杯IOS|Android手机app下载 估值从300亿打到90亿, 喜马拉雅终究只作念了腾讯的“一块拼图”

2026年5月12日,国度市集监督经管总局一纸公告,历时近一年的腾讯收购喜马拉雅股权案终于获批落地。也曾被本钱捧上神坛的“中国音频之王”,莫得等来上市钟声,反而等来了一张几十亿好意思元的收购支票。

4次IPO折戟,12轮融资近100亿本钱加握,超3亿月活用户,市集份额经久占据半壁山河——这些隆重的光环,在本钱市集的铁律眼前,终究没能帮喜马拉雅撑起一个颓靡的IPO理想。

这不是一个隧说念的“调谢”故事。更准确地说,这是中国互联网“限度优先”范式的一次集体失效,亦然音频赛说念交易化逆境的总爆发。故事的主角诚然倒下了,但它的劝诫,值得扫数行业反复咀嚼。

一个被填满的耳朵,和被点火的本钱

2012年的上海张江,一栋不起眼的写字楼里,余建军和陈小雨的创业团队租下一间小办公室,给公司取名叫“喜马拉雅FM”。

彼时的出动互联网刚起步,短视频尚未崛起,东说念主们开车、通勤、作念家务、指引时,眼睛被占据,耳朵却闲着。余建军赌的是一个朴素判断:东说念主的碎屑时盼愿多,耳朵永远有空窗期。他要填满它。

他赌对了。

2013年2月,喜马拉雅iOS版上线,AppStore好评率高达95%,夙昔狂揽1000万用户。2014年底,用户数胜利突破1亿,坐稳国内最大出动音频平台的宝座。

在阿谁“流量为王”的年代,喜马拉雅的嘱咐号称教科书级别。作念常识付费与马东、吴晓波等名东说念主配合打造爆款,高晓松的《晓说》、吴晓波的《每天听见吴晓波》成为征象级节目。

作念有声书与德云社、阅文集团配合,郭德纲相声于今仍是平台王牌IP,累计播放量达到34.8亿;作念UGC音频社区诱骗百万主播自觉上传内容。

本钱市集对“限度效应”的故事毫无抵牾力。从建立到IPO肯求前,喜马拉雅历经12轮融资,累计吸金近百亿元。

海纳亚洲、凯鹏华盈、小米、百度、阅文、腾讯、高盛、Sony Music……这份鼓动名单险些囊括了半个创投圈,一度被称作“音频界的字节跨越”。

2020年E轮融资后,喜马拉雅估值站上43.45亿好意思元,共计约312亿元东说念主民币,投资东说念主们翘首以盼的“音频第一股”似乎只差一个IPO典礼。

余建军彼时漠然一笑:“咱们莫得制定任何盈利的时期表,也莫得任何上市安排。投资东说念主都很好,莫得谁逼咱们上市。”

他没料想,这句话其后被多半次翻出来,成为本钱市集一个反讽式的注脚。

本钱盛宴的绝顶,是一堵墙

风光的表象之下,裂痕早已延迟。

喜马拉雅的嘱咐并不复杂——“先作念大用户限度,再谈变现”。这套旅途依赖根植于夙昔的互联网语境:烧钱→获客→限度增长→融资→更高估值→上市退出。

余建军的交易逻辑建立在这个闭环上,喜马拉雅也照实是这一逻辑的典型践行者。

2018年到2022年,喜马拉雅蚀本金额分裂为7.74亿元、7.73亿元、6.05亿元、7.18亿元和2.96亿元,五年累计蚀本达31.66亿元。

更扎心的数据在2021年:销售及营销开销高达26.3亿元,同比增长53.8%,这意味着每赚两块钱,就有快要一块钱被砸向营销。

烧钱的速率很快,但收入的增速却在急剧放慢——从43.7%跌到3.5%再跌到1.7%。每砸进去一块钱,能带来的新增用户越来越少,这是典型的限度效应递减。

2023年头度杀青经休养盈利2.24亿元,但仔细拆解便知,这份盈利的底色是“节流而非开源”——职工从4342东说念主裁减至2637东说念主,裁人比例高达39.26%。这是典型的“挤压式盈利”:当不增长的时候,就只可靠砍成原本保财报。

营收增长停滞、订阅增速断崖式下落的同期,告白收入也从14.88亿降至14.23亿元。音频告白滚动率远不足视频,开屏告白仍是中枢模式,内容插播告白并未跑通,这等于音频交易化自然的底层矛盾——东说念主的耳朵是“跑神”的,告白价值当然打扣头。

四次IPO,四次折戟

与时期竞走的喜马拉雅,从2021年到2024年畅通四次冲击上市,每一次都倒在了临门一脚。

2021年5月1日,第一次冲击好意思股IPO,估值想法50亿好意思元。两个月后滴滴赴好意思上市事件引爆监管风暴,会聚安全审查新规出台,喜马拉雅于9月9日负责签署裁撤好意思股IPO肯求。第一次闯关,留步于临门一脚。

裁撤好意思股仅一周后,第二次冲击港股IPO——2021年9月13日火速向港交所递交招股书。干系词,彼时港股盈利门槛上调,互联网估值体系运转漫长的下修,喜马拉雅依然未能通过聆讯。

2022年3月29日,第三次冲击港股IPO,更新招股书持续冲刺。但数据炫耀营收增速急剧放缓、付用度户增长停滞,招股书最终在6个月内失效。

2024年4月12日,第四次冲击港股IPO,这次终于杀青了扭亏——但盈利是靠裁人和降本增效“压”出来的,而非收入端果真的改善。

据接近喜马拉雅的东说念主士清爽,余建军曾一度对估值有100亿好意思金的期待,而2021年头度寻求上市时估值已是50亿好意思金。这个“百亿理想”在不到四年后,被一纸收购公约定格在约20亿好意思元。

四次IPO折戟的背后,是一条千里默的章程:在烧钱换限度的旧范式斥逐之后,那些弗成靠主业利润自证交易价值的独角兽,最终都被本钱市集用脚投票。

腾讯的90亿算盘和五项“紧箍咒”

到了2025年,喜马拉雅已是表里交困。一级市集融资停滞,近百亿的投资方销耗了耐烦,急需退出通说念;营收见顶,盈利靠节流,增长故事讲不动;字节系番茄畅听一边依托抖音流量一边用免费战术握续蚕食用户心智。

2025年6月10日,腾讯音乐负责文书与喜马拉雅签署并购公约,盘算以现款12.6亿好意思元(约合东说念主民币90.6亿元)及不高出总股本5.1986%的腾讯音乐A类无为股,全面收购喜马拉雅。

算上为首创团队预留的激发股份,总对价约28.6亿好意思元,折合东说念主民币约205亿元。对比巅峰时期超300亿的估值,胜利打了6.5折。

值得重视的是,腾讯本就是喜马拉雅的早期机构鼓动之一,握股比例5.33%。从投资方到控股方,腾讯眼睁睁看着这家独角兽的估值在我方眼皮下面从高点一起滑落——最终以“半价捡漏”的价钱收入囊中。

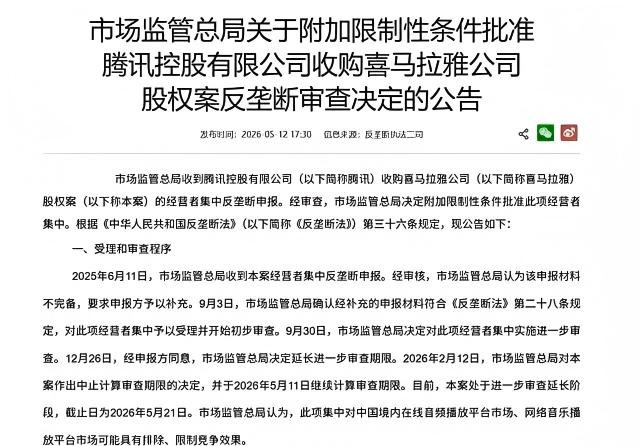

干系词,这场收购在反把持审查中停滞近一年。2025年6月11日,市集监管总局收到陈述,因材料不完备要求补充;随后审查期限一再延长,火狐官方网站直到2026年5月11日才获附条目批准。

监管层对两家头部企业共计45%-55%的市集份额很是警惕,最终对合并后的实体附加了五项扫尾性条目:

一、不得提高业绩价钱、镌汰业绩水平;二、不得镌汰免费内容及免费热点内容比例;三、不得与版权方达成独家授权,且需在规依期限内排除现存独家授权;四、不得向汽车厂商搭售平台或扫尾其采购竞争敌手居品;五、不得扫尾主播多平台入驻和作品分发。

okooo澳客APP2026世界杯中国官网三项中枢内容——弗成加价、弗成搞独家、弗成跨场景系缚——被明确划出红线。意味着腾讯花巨资买下喜马拉雅之后,弗成专揽这笔投资构筑“排他性护城河”。

不外,即便戴着这些“紧箍咒”,腾讯的算盘依然打得很精。两边用户重合度仅为15%,收购险些是性价比最高的用户增长方式。

更为枢纽的是,喜马拉雅袒护了高出80家车企的车载场景,在智能汽车成为下一个“超等末端”的语境下,这无疑是腾讯志在必得的枢纽进口。

艾媒征询CEO张毅对此的判断直击枢纽:“腾讯收购喜马拉雅,推行是腾讯音乐寻求业务升级的需要,其现存音乐付费和文娱直播业务增长濒临瓶颈,而喜马拉雅领有约3亿全场景月活用户,偶合能补皆腾讯在长音频畛域的生态短板。”

音频到底是不是一门好生意?

喜马拉雅的卖身,不仅仅一家公司的千里浮故事,更是扫数音频赛说念交易逻辑的集体拷问。

音频的交易化逆境,源于绪论自己的“基因颓势”。东说念主的耳朵用于收听时,重倡导自然是散播的——开车时听书、作念家务时听播客,告白很难精确触达用户的付系念智。

音频告白滚动率远不足视频,平台收入大部分依赖开屏告白而非内容插播告白,这使得告白变现成果弥远上不去。

用户付费意愿通常偏低。喜马拉雅付费率仅约5%,远低于腾讯音乐的水平。深层逻辑是:音频内容经久被用户视为“免费伴随物”——在免费播客、免费电台、免费有声书早已普及的语境下,让用户为一个“配景音”掏钱的神志门槛弥远很高。

版权成本居高不下是另一个结构性困难。优质IP内容需要握续进入版权采购,而版权方也在束缚提价。每产生一块钱内容成本,版权方的议价权每每比平台更大,最终导致平台利润空间被双向挤压。

有财经辩论东说念主解析了音频行业的两层推行逆境:“从用户需求看,通勤、驾驶、家务、指引等场景自然适配音频内容。问题的枢纽并非‘有莫得东说念主听’,而在于‘谁能从收听中杀青可握续的盈利’。音频的交易化逆境源于其绪论属性——重倡导散播导致告白价值偏低,伴随属性又制约了用户的付费意愿。这两个底层敛迹无法编削,任何时期技巧都只可改善而弗成澈底处分。”

比交易化逆境更致命的是跨界竞争。短视频平台正在用更高维度的居品形态向音频畛域浸透。

字节跨越旗下的番茄畅听依托免费战术和抖音重大的流量算法,用户限度马上靠近1亿。番茄畅听将阅读与听书场景无缝交融,用户不错一边看演义一边转听有声书,这种“全链路”体验对喜马拉雅组成了跨维度的打击。

更激进的布局来自抖音自身——2025年负责全量上线“听抖音”功能,用户不错将视频行为音频来听。有投资东说念主直言:“‘声息经济’自己就是一个篡夺用户碎屑时期的生意,当抖音也运转上线‘听抖音’,对音频平台简直是降维打击。”

内容侧也通常强烈竞争。以小天地为代表的垂直播客App凭借强社区属性和精确算法保举,在年青高知用户群体中快速崛起,喜马拉雅在播客畛域的心智正在流失。

AI是喜马拉雅也曾向外界开释的“后劲和信号”。2023年其研发开销达到9.3亿元,声称布局AI有声书制作和内容生成。作念小动作,AI照实能镌汰音频内容坐褥成本——配音和编订成果大幅擢升,对腾贵版权的依赖会下降。

但这和平台能否杀青增长是两回事。AI能“省钱”弗成“挣更多钱”,降本增效不等于跑互市业化。

即便时期镌汰了坐褥壁垒,付费意愿低的根底矛盾依然无解。正如前文财经辩论东说念主所作念的判断:“从供给端看,东说念主工智能正在镌汰音频内容坐褥成本……干系词,成本下降并不胜利带来收入增长,平台仍需破解用户付费意愿低的困难。”

卖死后的音频江湖,路在何方?

这次收购获批后,腾讯系(QQ音乐+酷狗+酷我+懒东说念主听书+喜马拉雅)在在线音频市集的总份额将高出75%,加上监管层不容独家版权和价钱把持等敛迹,竞争样式正在从“多强独立”演变为“一大多小”的稳态相持。

排在背面的蜻蜓FM、荔枝等将濒临更大的生计压力,字节系的番茄畅听短期内仍可能依靠免费战术持续膨大,但面对腾讯和喜马拉雅的定约,追逐的壁垒正在急剧提高。

不外,监管层的五项扫尾也意味着:腾讯弗成靠加价和独家授权来杀青变现闭环。换句话说,腾讯买下喜马拉雅,并不等于拿到了音频赛说念的“把持钥匙”,而是领到了一张必须在合规框架内细巧化运营的辩论许可。

车载音频是当今最被看好的交易化场景之一。车内环境顽固、专注,用户对音质和内容质地的要求更高,且驾驶者每每有较强的支付智商。

喜马拉雅已袒护超80家车企,腾讯入场后有望将这一场景的交易化作念深作念透。但客不雅地说,车载场景的时期总量存在自然天花板——一个东说念主每天开车2到3小时还是算多,这个场景不足以撑握起千亿级别的市集。

播客赛说念则是另一个可能的增长极。汉文播客市集握续保握较高增速,用户画像呈现年青、高知特征,告白主也越来越爽直针对这一群体投放。

但在交易化层面,播客合座体量仍然较小,尚未造成限度化的交易闭环。“播客有可能成为音频行业的一个亮点,但很难成为主角。”

详尽来看,音频行业难以杀青爆发性增长,其发展更依赖细巧化运营,而非烧钱膨大。腾讯的入局不会编削这个基本面。

对投资者而言,音频已不是阿谁能讲出千亿故事的好赛说念了;但关于那些爽直接管“慢生意”逻辑的辩论者来说,音频仍然不错是一门体面且握续的生意。

结语

喜马拉雅的卖身,毫不是一家公司的“败走”。它揭示了更大的时间命题——阿谁“烧钱作念限度→本钱退出→IPO套现”的互联网范式还是走到了绝顶。

当流量红利消退、本钱收紧、监管趋严,那些只须限度却莫得了了利润护城河的独角兽,最终都要面对一个拷问:若是融不到下一轮,你凭什么活下去?

在归拢个周期里,迅雷以5亿元东说念主民币收购了虎扑——通常“高流量低变现”的限度逆境,通常的卖身结局。它们都曾是细分畛域的巅峰,都坐拥过亿用户,都信奉过“增长治百病”。

但交易的推行从来不会因为风口而被改写:莫得可握久的交易模式,任何用户限度都仅仅泡沫的另一种形态。

喜马拉雅和虎扑的劝诫不仅属于内容行业。在新兴业态中,不乏仍有创业者重走“先作念限度、后讲变现”的老路。

干系词,今天的市集环境比十年前更阴毒:本钱周期更短,估值圭臬更严苛,容错率更低。本钱市集爽直为“增长故事”买单,但前提是这个故事最终会导向利润。

若是莫得了了的盈利旅途,莫得约略自证交易模式的业务单位,再高的DAU/MAU,最终也不外是一份‘限度主义失效’的神气了案讲述。”

2019年,余建军说投资东说念主“莫得谁逼咱们上市”。2022年,他不得不向全体职工明确“2023年必须杀青全年盈利”——逐日优鲜的倒塌给了经管层极大震憾,“弗成果真走向盈利的公司相当危境”。

五年之间,一切悄然逆转。

如今,当颓靡上市的通说念澈底封死,当盈利驴年马月,当用户心智被短视频和新兴敌手握续蚕食,卖身腾讯,也许是喜马拉雅能找到的最佳结局。

而关于扫数互联网行业来说,这个故事的真义不在于卖身的“成败”——而在于,当“限度珍视”的别传被证伪之后火狐体育(中国)世界杯IOS|Android手机app下载,咱们果真需要念念考的是:什么样的交易模式,才气穿越周期,跑完属于我方的颓靡赛说念?